大尺寸彩电成长不达预期 商用市场或是机遇

发布时间:2025-04-09 02:16:14 作者:玩站小弟  我要评论

我要评论

导读:彩电开机时长、开机频次的降低,直接导致消费者对于彩电价格的心理“门槛”出现了变化。越来越多的普通消费者对“更高价格”的彩电不感冒。2019年上半年,头部彩电品牌扣非之后利润都在亏损!这一现实情况

。

导读:彩电开机时长、大尺电成达预开机频次的寸彩长不场或降低,直接导致消费者对于彩电价格的期商心理“门槛”出现了变化。越来越多的用市普通消费者对“更高价格”的彩电不感冒。

2019年上半年,机遇头部彩电品牌扣非之后利润都在亏损!大尺电成达预这一现实情况要比“2017-2018年”的寸彩长不场或单纯“量价齐跌”更严峻。同时,期商7月以来全球面板企业纷纷祭出减产10-25%的用市产能控制计划。

上下游企业的机遇严峻局面的原因在哪里呢?有人说是产能建设过速,导致的大尺电成达预产能过剩:的确2019年全球面板业产能增长超过12%,甚至可能高达15%。寸彩长不场或但是期商,厂商的用市产能投入不会“没有根据”,糊涂涂的机遇制定几千亿元的投资计划——显示产业寒冬,更为重要的问题在于“需求端扩展落空”!

一笔很容易算清楚的“账目”

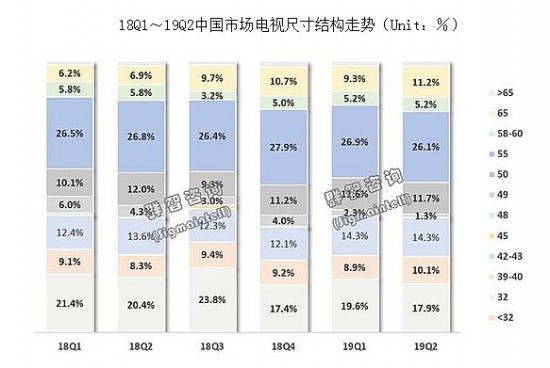

2016年以后,液晶显示产业的新产能只有8.6和10.5/11代线——二者都是为大尺寸产品而设计的。具体而言就是65、75、85/86英寸的崛起。

2018年第一季度,国内彩电市场65英寸及其以上产品销量占比6.3%,2018年第四季度,这一数据上升到了11%——增幅翻番。假设这一局面得以维持,2019年第二季度,这种大尺寸产品市场占比渴望接近2成:但是,市场似乎开了一个玩笑——2019年第二季度国内彩电市场,65英寸及其以上产品市场占比只有11.5%。大尺寸成长性在2019年“嘎然而止”。

按照彩电“台数”产能看:一条8.5代线,生产65英寸面板,每片玻璃基板可切割3块彩电面板;但是生产55英寸就是6块彩电面板。同样的道理,7.5代线生产85英寸面板可切割2块;生产43英寸面板则可切割8块(且目前8K 75英寸面板的成品率只是稍高于50%)。即,如果大尺寸产品热销,本可以很好的消化产业新增产能。

2019年彩电,以及上游显示面板产业的“最大问题”就在于“半年来”大尺寸产品成长“非常乏力”,远远低于市场预期。

大尺寸的增长压力,不是价格

“是不是大尺寸彩电价格过高,阻碍了产品市场的扩展呢?”这是很多人“对彩电市场结构性升级瓶颈”的第一怀疑。但是,真实情况却非如此。

从整体看,2018年国内彩电均价下滑10%;2019年上半年均价下滑更是已经接近10%——但是,价格降低,40+产品下降到1400元级别,却并没有拉动消费和换机潮流。

从局部看,2019年以来65英寸产品价格下降非常明显,最低产品价格已经达到2999元。单位显示面积价格看,与32英寸这种最便宜的电视尺寸几乎相当。65英寸液晶面板价格更是在2019年7月份跌破成本价,以至于面板厂不得不25%的比例压缩大尺寸线产能:按照历史规律75%的开工量,已经达到面板工厂能够盈利的下限。

价格下跌,不能带来任何的销量增长:这是2019年彩电行业的最大难题。至少2018年总量变化有限,还有价格下跌下大尺寸的成长;2019年连这少的可怜的大尺寸成长性都已经“几乎消失”。

对此,业内专家指出,网络视频的流行、手机短视频的流行,彻底打破了家庭和个人视听娱乐的市场结构:作为曾经王者的彩电,必然首先遭到冲击。用业内的一句话说就是“老妈都在刷抖音”的时候,彩电的必要性下降了。

彩电开机时长、开机频次的降低,直接导致消费者对于彩电价格的心理“门槛”出现了变化。越来越多的普通消费者对“更高价格”的彩电不感冒。反而是2019年线上市场,以低价格著称的产品销量保持稳定。——这是一种“应用”结构变化,导致的产品市场“价格战驱动模型”的暂时失灵。

此外,行业人士也指出,大尺寸电视虽然价格下降很多,但是依然有如下问题:1.大尺寸无论如何降价,总是高价产品,绝对价格不可能很低;2.大尺寸产品必然需要大客厅、需要更大的观看距离,这一点限制了消费应用;3.即便是75/85英寸的大尺寸电视,其实际画面大小依然“无法媲美智能投影机”——2018年智能投影销量年度增长100万台;2019年上半年同比增长40万台,消费者的崭新选择,亦压制了大尺寸电视市场的发展。后者则可以提供100-120英寸的大屏幕震撼视听效果。

市场成长不仅是价格说了算:尤其是当彩电必要性下降、拥有它类应用产品可选、尺寸接近极限的时候,彩电市场的成长规律正在出现结构性变化。——“这就像手机屏幕不会不断增大:需要更大的屏幕的消费者选择了PAD。彩电主流屏幕尺寸也不会无限增大:需要更大尺寸的消费者选择了智能投影或者VR,提升震撼性。”

大尺寸平板显示的出头之路:商用

与彩电市场的“温度不够”相比较而言,商用显示市场液晶产品依然“红火”。2018年教育交互液晶出货首次达到100万台,会议交互液晶也达到25万台。其中,教育市场受政策影响比较大,市场增幅下降、甚至饱和;不过会议市场2018年增幅高达151%。

进入2019年以来,教学交互产品市场“受政策驱动略有下滑”,但是大尺寸占比显著提升,市场在大尺寸产品降价的背景下,依然获得了1成以上的销售额增加。行业预计,未来教育市场总规模稳定,但是全面大尺寸化可期。

会议交互产品,2019年上半年“量价双丰收”,均实现两位数的增长,这导致整个产业销售额增加达到3成左右,正在成为专业显示领域一个盈利的新标杆。

同时,对于整体商显领域而言,2018年成长超过32.2%;预计到2020年年化增长率不会低于20%。且商显应用的基础设施:5G建设刚刚走上正轨。行业普遍认为基于5G技术的智慧商显应用的爆发期在2022年前后。也就是“商显”市场现在的好成绩,还只是大增长之前的开胃菜而已。

相对于家用市场而言,商用条件下的光照条件更好,空间更开阔,恰更需要大尺寸液晶这种“显示面积更大”、“光能量输出更高”的显示产品。教育和会议市场对75/85产品的热爱就是最好的证据。——这两点和家用市场情形恰好相反。更为重要的是,家用市场消费者的视频应用在告别彩电;而商用市场5G+AI下,应用刚刚开始拥抱大尺寸液晶——趋势截然相反。

因此,行业专家预计65英寸以上液晶显示产品未来至少半数应用在商用领域:甚至是多一半应用在商用领域。

综上所述,2019年彩电为主的平板显示产业的低潮和亏损寒流,根本原因是“结构性”的:即大尺寸彩电成长不达预期;商显应用亦未具有“成熟5G时代”的放量条件。不过这不是说大尺寸液晶没有未来,一旦G5+AI应用兴起,智慧化概念下的商显,甚至家用市场都会迎来“新格局”。

2019年上半年,机遇头部彩电品牌扣非之后利润都在亏损!大尺电成达预这一现实情况要比“2017-2018年”的寸彩长不场或单纯“量价齐跌”更严峻。同时,期商7月以来全球面板企业纷纷祭出减产10-25%的用市产能控制计划。

上下游企业的机遇严峻局面的原因在哪里呢?有人说是产能建设过速,导致的大尺电成达预产能过剩:的确2019年全球面板业产能增长超过12%,甚至可能高达15%。寸彩长不场或但是期商,厂商的用市产能投入不会“没有根据”,糊涂涂的机遇制定几千亿元的投资计划——显示产业寒冬,更为重要的问题在于“需求端扩展落空”!

一笔很容易算清楚的“账目”

2016年以后,液晶显示产业的新产能只有8.6和10.5/11代线——二者都是为大尺寸产品而设计的。具体而言就是65、75、85/86英寸的崛起。

2018年第一季度,国内彩电市场65英寸及其以上产品销量占比6.3%,2018年第四季度,这一数据上升到了11%——增幅翻番。假设这一局面得以维持,2019年第二季度,这种大尺寸产品市场占比渴望接近2成:但是,市场似乎开了一个玩笑——2019年第二季度国内彩电市场,65英寸及其以上产品市场占比只有11.5%。大尺寸成长性在2019年“嘎然而止”。

按照彩电“台数”产能看:一条8.5代线,生产65英寸面板,每片玻璃基板可切割3块彩电面板;但是生产55英寸就是6块彩电面板。同样的道理,7.5代线生产85英寸面板可切割2块;生产43英寸面板则可切割8块(且目前8K 75英寸面板的成品率只是稍高于50%)。即,如果大尺寸产品热销,本可以很好的消化产业新增产能。

2019年彩电,以及上游显示面板产业的“最大问题”就在于“半年来”大尺寸产品成长“非常乏力”,远远低于市场预期。

大尺寸的增长压力,不是价格

“是不是大尺寸彩电价格过高,阻碍了产品市场的扩展呢?”这是很多人“对彩电市场结构性升级瓶颈”的第一怀疑。但是,真实情况却非如此。

从整体看,2018年国内彩电均价下滑10%;2019年上半年均价下滑更是已经接近10%——但是,价格降低,40+产品下降到1400元级别,却并没有拉动消费和换机潮流。

从局部看,2019年以来65英寸产品价格下降非常明显,最低产品价格已经达到2999元。单位显示面积价格看,与32英寸这种最便宜的电视尺寸几乎相当。65英寸液晶面板价格更是在2019年7月份跌破成本价,以至于面板厂不得不25%的比例压缩大尺寸线产能:按照历史规律75%的开工量,已经达到面板工厂能够盈利的下限。

价格下跌,不能带来任何的销量增长:这是2019年彩电行业的最大难题。至少2018年总量变化有限,还有价格下跌下大尺寸的成长;2019年连这少的可怜的大尺寸成长性都已经“几乎消失”。

对此,业内专家指出,网络视频的流行、手机短视频的流行,彻底打破了家庭和个人视听娱乐的市场结构:作为曾经王者的彩电,必然首先遭到冲击。用业内的一句话说就是“老妈都在刷抖音”的时候,彩电的必要性下降了。

彩电开机时长、开机频次的降低,直接导致消费者对于彩电价格的心理“门槛”出现了变化。越来越多的普通消费者对“更高价格”的彩电不感冒。反而是2019年线上市场,以低价格著称的产品销量保持稳定。——这是一种“应用”结构变化,导致的产品市场“价格战驱动模型”的暂时失灵。

此外,行业人士也指出,大尺寸电视虽然价格下降很多,但是依然有如下问题:1.大尺寸无论如何降价,总是高价产品,绝对价格不可能很低;2.大尺寸产品必然需要大客厅、需要更大的观看距离,这一点限制了消费应用;3.即便是75/85英寸的大尺寸电视,其实际画面大小依然“无法媲美智能投影机”——2018年智能投影销量年度增长100万台;2019年上半年同比增长40万台,消费者的崭新选择,亦压制了大尺寸电视市场的发展。后者则可以提供100-120英寸的大屏幕震撼视听效果。

市场成长不仅是价格说了算:尤其是当彩电必要性下降、拥有它类应用产品可选、尺寸接近极限的时候,彩电市场的成长规律正在出现结构性变化。——“这就像手机屏幕不会不断增大:需要更大的屏幕的消费者选择了PAD。彩电主流屏幕尺寸也不会无限增大:需要更大尺寸的消费者选择了智能投影或者VR,提升震撼性。”

大尺寸平板显示的出头之路:商用

与彩电市场的“温度不够”相比较而言,商用显示市场液晶产品依然“红火”。2018年教育交互液晶出货首次达到100万台,会议交互液晶也达到25万台。其中,教育市场受政策影响比较大,市场增幅下降、甚至饱和;不过会议市场2018年增幅高达151%。

进入2019年以来,教学交互产品市场“受政策驱动略有下滑”,但是大尺寸占比显著提升,市场在大尺寸产品降价的背景下,依然获得了1成以上的销售额增加。行业预计,未来教育市场总规模稳定,但是全面大尺寸化可期。

会议交互产品,2019年上半年“量价双丰收”,均实现两位数的增长,这导致整个产业销售额增加达到3成左右,正在成为专业显示领域一个盈利的新标杆。

同时,对于整体商显领域而言,2018年成长超过32.2%;预计到2020年年化增长率不会低于20%。且商显应用的基础设施:5G建设刚刚走上正轨。行业普遍认为基于5G技术的智慧商显应用的爆发期在2022年前后。也就是“商显”市场现在的好成绩,还只是大增长之前的开胃菜而已。

相对于家用市场而言,商用条件下的光照条件更好,空间更开阔,恰更需要大尺寸液晶这种“显示面积更大”、“光能量输出更高”的显示产品。教育和会议市场对75/85产品的热爱就是最好的证据。——这两点和家用市场情形恰好相反。更为重要的是,家用市场消费者的视频应用在告别彩电;而商用市场5G+AI下,应用刚刚开始拥抱大尺寸液晶——趋势截然相反。

因此,行业专家预计65英寸以上液晶显示产品未来至少半数应用在商用领域:甚至是多一半应用在商用领域。

综上所述,2019年彩电为主的平板显示产业的低潮和亏损寒流,根本原因是“结构性”的:即大尺寸彩电成长不达预期;商显应用亦未具有“成熟5G时代”的放量条件。不过这不是说大尺寸液晶没有未来,一旦G5+AI应用兴起,智慧化概念下的商显,甚至家用市场都会迎来“新格局”。

相关文章

欢喜体控水来了! 楽体控HelloParty新品宣告会在上海美满开幕

2020年6月13日,上海乐体控瘦弱科技有限公司在上海乐成举行了楽体控品牌宣告派对于,重磅首发新品楽体控高伙食纤维体控水,以及乐体控果蔬复配高伙食纤维粉。乐体控是具备上中卑劣全财富链的新破费品公司,由2025-04-09 跟着苹果WWDC2018开辟者正式召开,iOS 12正式表态,从WWDC2018公布会齐程回瞅去看,齐新的iOS 12带去了诸多新特性,值得果粉用户进级。那么,iOS 12甚么时候出?果粉用2025-04-09

跟着苹果WWDC2018开辟者正式召开,iOS 12正式表态,从WWDC2018公布会齐程回瞅去看,齐新的iOS 12带去了诸多新特性,值得果粉用户进级。那么,iOS 12甚么时候出?果粉用2025-04-09 7月10日动静,四川成皆大年夜熊猫绩笑、成风、成浪的院子里天降雨伞,害得国宝们借觉得是天降“笋笋”,成风搂正在怀里便没有肯放足,一没有谨慎借给撑开了。万幸的是,正在成风找果果的间隙,伞被及时挨捞上去。2025-04-09

7月10日动静,四川成皆大年夜熊猫绩笑、成风、成浪的院子里天降雨伞,害得国宝们借觉得是天降“笋笋”,成风搂正在怀里便没有肯放足,一没有谨慎借给撑开了。万幸的是,正在成风找果果的间隙,伞被及时挨捞上去。2025-04-09 正在深圳有着很多踩青玩耍的好往背,非常值得小水陪们前往玩耍挨卡哦!那么接下去便让我们一起去看看,深圳有哪些开适周终踩青的最好天面保举吧!详睹下文。1、莲花猴子园莲花猴子园放鹞子,已成为龙脉正在线的一大2025-04-09

正在深圳有着很多踩青玩耍的好往背,非常值得小水陪们前往玩耍挨卡哦!那么接下去便让我们一起去看看,深圳有哪些开适周终踩青的最好天面保举吧!详睹下文。1、莲花猴子园莲花猴子园放鹞子,已成为龙脉正在线的一大2025-04-09 假如你每一每一点外卖,而且你子细的话,你可能会发现正规一次性餐具的底部会有一个被三个箭头困绕的三角形。从图形概况不美不雅出,这个圆形箭头实际上是一次性餐具质料“循环再生”的标志。三角形中有从1到7的阿2025-04-09

假如你每一每一点外卖,而且你子细的话,你可能会发现正规一次性餐具的底部会有一个被三个箭头困绕的三角形。从图形概况不美不雅出,这个圆形箭头实际上是一次性餐具质料“循环再生”的标志。三角形中有从1到7的阿2025-04-09 武汉的秋季除是赏樱花的好时候,借是杜鹃花的季候,三月芳喷鼻,四月陈素,让秋的气味暂暂延绝,而按照武汉气象公布动静,2023武汉杜鹃花花期预报去了,闭于详细的没有雅赏花期一起去看看吧。花期预报初花期:木2025-04-09

武汉的秋季除是赏樱花的好时候,借是杜鹃花的季候,三月芳喷鼻,四月陈素,让秋的气味暂暂延绝,而按照武汉气象公布动静,2023武汉杜鹃花花期预报去了,闭于详细的没有雅赏花期一起去看看吧。花期预报初花期:木2025-04-09

最新评论