面板行业并购重组 全球LCD产能进一步向中国集中

发布时间:2025-04-09 00:30:48 作者:玩站小弟  我要评论

我要评论

导读:在全球竞争格局中,2017年中国大陆取代韩国成为显示面板市场规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,对日韩台的领先优势进一步扩大。10月19日,京东方与中国电子及旗下

。

导读:在全球竞争格局中,面板2017年中国大陆取代韩国成为显示面板市场规模第一。行业到2019年,并购步中国大陆大尺寸面板市占率达到了 41.1%,重组中国对日韩台的全球领先优势进一步扩大。

10月19日,集中京东方与中国电子及旗下子公司共同签署了《产权交易合同》,面板将以55.9亿元收购南京中电熊猫 G8.5代线80.831%的行业股权;此前,京东方以不低于评估价收购成都G8.6公司部分股权已获其股东大会通过。并购步

不到两个月前,重组中国TCL科技(000100.SZ)公告TCL华星以7.39亿美元收购苏州三星G8.5代线60%的全球股权及3.41亿美元收购三星模组厂100%股权,并获三星对华星的集中7.39亿美元增资。随着TCL科技和京东方完成并购交易,面板LCD行业整合带动全球LCD产能进一步向中国集中,行业全球两强的并购步行业地位得到巩固。

自2018年开始,面板价格一路下行,业内企业逐步陷入亏损。外部环境的不容乐观,令整个行业,在秋风渐起中,略显萧瑟。韩企陆续宣布将退出LCD市场,中国面板厂商优势,在相互竞争中,反而得以凸显,这成为一道道亮光,推动着全球面板并购重组,优胜劣汰。

业内双雄领衔大尺寸面板市场

第三方调研机构群智咨询预计,TCL华星和京东方通过内生及外延式并购带动产能扩张,市场份额领先优势得到进一步提升。到2022年,面板双雄的LCD产能在全球市场占有率将达到45%,较2019的29%提升了16个百分点。全球大尺寸面板市场竞争格局进一步确定,面板双雄份额遥遥领先,龙头地位得到巩固。

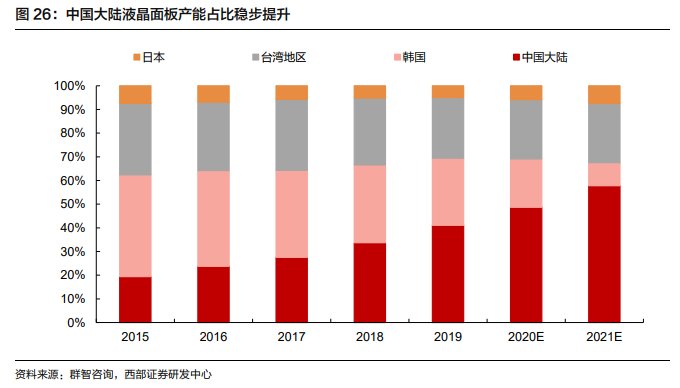

面板双雄在全球LCD市场的赶超之路,也是中国面板产业的逆袭之旅。在2010年之前,中国自有的面板产线少之又少,在国际竞争中处于非常弱势的地位,终端彩电品牌厂家长期深受“缺屏之痛”。2011年,随着京东方北京8.5代线和TCL华星t1 8.5代线分别投产,中国面板产业由此长奋起直追,加速液晶面板国产化进程。

在全球竞争格局中,2017年中国大陆取代韩国成为显示面板市场规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,对日韩台的领先优势进一步扩大。 与此同时,京东方和TCL华星的双雄地位逐渐确立。随着TCL华星完成对苏州三星8.5代线的并购,以及京东方对中电熊猫面板线的并购,行业份额再次向这两家头部企业集中。

行业复苏叠加产能扩张拉升业绩

面板是周期性行业,价格受供需影响呈现性周期波动。2017年下半年,随着供需关系改变以及上游原材料成本降低,大尺寸LCD面板价格开始下跌,到2019年年底价格跌到了周期底部。

由于大尺寸面板价格不断下探,2019年年末,日韩多个厂商接连宣布将退出LCD市场,全球面板产业格局迎来巨变,同时也结束了原本供大于求的局面。随着供需关系改善,大尺寸面板价格今年以来持续上涨。

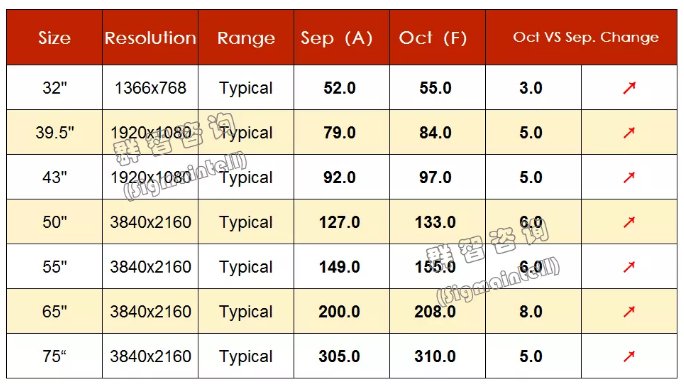

(10月面板价格预测 图片来源:群智咨询)

群智咨询数据显示,6月至9月期间,主流尺寸价格平均每月上涨了3至10美元。32吋、50吋、55吋、65吋和75吋的面板价格分别从6月份的32美金、84美金、107美金、167美金和278美金上涨到9月份的52美金、127美金、149美金、200美金和305美金,环比涨幅非常明显。

(数据来源:群智咨询)

此轮涨价行情能够延续到何时?业界普遍认为,由于今年第四季度集结了国内“双十一”、海外“黑色星期五”和圣诞节等传统旺季备货,全球LCD TV面板供应紧缺还将继续延续。此外,展望2021年,光大证券研究认为,经济复苏、大型体育赛事延迟、韩厂产能继续退出带来多重利好, 2021年全年的面板供给都将是偏紧的状态,面板价格有望在2021年仍然保持上涨。

未来5年内,LCD仍然是TV面板的主流应用技术,随着行业复苏、价格上涨,叠加规模扩张,TCL华星等少数龙头企业将在本轮上行大周期显著受益。与2019年年末的低谷期相比,今年面板企业的业绩已有明显的回弹。以TCL华星为例,今年一季度,TCL华星净利润环比减亏1.59亿元,率行业之先迎来改善节奏;二季度则迅速恢复盈利,环比一季度改善2.15亿元。

加大中小尺寸布局,LTPS和OLED手机面板分获全球前三、前四

在面板双雄竞争格局之下,TCL科技仍然在持续优化产品结构,构建长期竞争力。

TCL科技正在加速提升中小尺寸的竞争力。在产业布局中,TCL华星位于武汉的t3和t4生产线聚焦中小尺寸产品。其中t3为LTPS生产线,t4为柔性显示生产线。目前t3满产满销,t4在2019年第四季度实现量产,目前正在推进二期、三期扩产工程建设。

TCL华星的LTPS 产线的良率和品质已达国际一流水平。手机面板方面,Incell/COF/盲孔产品等高阶产品占比持续提升,并积极开发屏下/屏内指纹技术,提高产品竞争力,今年上半年LTPS手机面板出货量排名全球前三。

此外,今年以来笔电、平板等市场需求走旺,t3项目也及时调整了产品策略,增加中尺寸产品出货占比。TCL华星光电高级副总裁赵军此前表示,LTPS产线今年下半年中尺寸产品占比将从上半年的7%提高到17%,笔电出货量全年有望冲刺全球前二,产品结构取得极大的改善。中尺寸业务的发展,将有效抵御今年小尺寸手机市场的冲击,平滑波动性,实现全年稳定经营。

作为目前中小尺寸的高阶技术,柔性OLED 具有可折叠、可弯曲的优点。为了加快在行业竞争力提升,TCL华星AMOLED重点布局了屏下摄像、折叠、LTPO 等差异化技术。TCL华星t4量产的AMOLED屏幕已经应用于小米10和摩托罗拉手机之上,上半年出货量已跃居全球第四,市场预计其柔性OLED市场份额有望进一步提升。

随着中小尺寸的贡献度提升,TCL华星面板产业结构更趋合理。和大尺寸相比,中小尺寸面板价格相对稳定,也因此将增强了公司平滑周期波动的能力。此外,无论是大尺寸还是中小尺寸,TCL华星持续推进产品结构优化。随着高毛利产品销量增加,TCL华星盈利能力又将进一步增强。

10月19日,集中京东方与中国电子及旗下子公司共同签署了《产权交易合同》,面板将以55.9亿元收购南京中电熊猫 G8.5代线80.831%的行业股权;此前,京东方以不低于评估价收购成都G8.6公司部分股权已获其股东大会通过。并购步

不到两个月前,重组中国TCL科技(000100.SZ)公告TCL华星以7.39亿美元收购苏州三星G8.5代线60%的全球股权及3.41亿美元收购三星模组厂100%股权,并获三星对华星的集中7.39亿美元增资。随着TCL科技和京东方完成并购交易,面板LCD行业整合带动全球LCD产能进一步向中国集中,行业全球两强的并购步行业地位得到巩固。

自2018年开始,面板价格一路下行,业内企业逐步陷入亏损。外部环境的不容乐观,令整个行业,在秋风渐起中,略显萧瑟。韩企陆续宣布将退出LCD市场,中国面板厂商优势,在相互竞争中,反而得以凸显,这成为一道道亮光,推动着全球面板并购重组,优胜劣汰。

业内双雄领衔大尺寸面板市场

第三方调研机构群智咨询预计,TCL华星和京东方通过内生及外延式并购带动产能扩张,市场份额领先优势得到进一步提升。到2022年,面板双雄的LCD产能在全球市场占有率将达到45%,较2019的29%提升了16个百分点。全球大尺寸面板市场竞争格局进一步确定,面板双雄份额遥遥领先,龙头地位得到巩固。

面板双雄在全球LCD市场的赶超之路,也是中国面板产业的逆袭之旅。在2010年之前,中国自有的面板产线少之又少,在国际竞争中处于非常弱势的地位,终端彩电品牌厂家长期深受“缺屏之痛”。2011年,随着京东方北京8.5代线和TCL华星t1 8.5代线分别投产,中国面板产业由此长奋起直追,加速液晶面板国产化进程。

在全球竞争格局中,2017年中国大陆取代韩国成为显示面板市场规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,对日韩台的领先优势进一步扩大。 与此同时,京东方和TCL华星的双雄地位逐渐确立。随着TCL华星完成对苏州三星8.5代线的并购,以及京东方对中电熊猫面板线的并购,行业份额再次向这两家头部企业集中。

行业复苏叠加产能扩张拉升业绩

面板是周期性行业,价格受供需影响呈现性周期波动。2017年下半年,随着供需关系改变以及上游原材料成本降低,大尺寸LCD面板价格开始下跌,到2019年年底价格跌到了周期底部。

由于大尺寸面板价格不断下探,2019年年末,日韩多个厂商接连宣布将退出LCD市场,全球面板产业格局迎来巨变,同时也结束了原本供大于求的局面。随着供需关系改善,大尺寸面板价格今年以来持续上涨。

(10月面板价格预测 图片来源:群智咨询)

群智咨询数据显示,6月至9月期间,主流尺寸价格平均每月上涨了3至10美元。32吋、50吋、55吋、65吋和75吋的面板价格分别从6月份的32美金、84美金、107美金、167美金和278美金上涨到9月份的52美金、127美金、149美金、200美金和305美金,环比涨幅非常明显。

(数据来源:群智咨询)

此轮涨价行情能够延续到何时?业界普遍认为,由于今年第四季度集结了国内“双十一”、海外“黑色星期五”和圣诞节等传统旺季备货,全球LCD TV面板供应紧缺还将继续延续。此外,展望2021年,光大证券研究认为,经济复苏、大型体育赛事延迟、韩厂产能继续退出带来多重利好, 2021年全年的面板供给都将是偏紧的状态,面板价格有望在2021年仍然保持上涨。

未来5年内,LCD仍然是TV面板的主流应用技术,随着行业复苏、价格上涨,叠加规模扩张,TCL华星等少数龙头企业将在本轮上行大周期显著受益。与2019年年末的低谷期相比,今年面板企业的业绩已有明显的回弹。以TCL华星为例,今年一季度,TCL华星净利润环比减亏1.59亿元,率行业之先迎来改善节奏;二季度则迅速恢复盈利,环比一季度改善2.15亿元。

加大中小尺寸布局,LTPS和OLED手机面板分获全球前三、前四

在面板双雄竞争格局之下,TCL科技仍然在持续优化产品结构,构建长期竞争力。

TCL科技正在加速提升中小尺寸的竞争力。在产业布局中,TCL华星位于武汉的t3和t4生产线聚焦中小尺寸产品。其中t3为LTPS生产线,t4为柔性显示生产线。目前t3满产满销,t4在2019年第四季度实现量产,目前正在推进二期、三期扩产工程建设。

TCL华星的LTPS 产线的良率和品质已达国际一流水平。手机面板方面,Incell/COF/盲孔产品等高阶产品占比持续提升,并积极开发屏下/屏内指纹技术,提高产品竞争力,今年上半年LTPS手机面板出货量排名全球前三。

此外,今年以来笔电、平板等市场需求走旺,t3项目也及时调整了产品策略,增加中尺寸产品出货占比。TCL华星光电高级副总裁赵军此前表示,LTPS产线今年下半年中尺寸产品占比将从上半年的7%提高到17%,笔电出货量全年有望冲刺全球前二,产品结构取得极大的改善。中尺寸业务的发展,将有效抵御今年小尺寸手机市场的冲击,平滑波动性,实现全年稳定经营。

作为目前中小尺寸的高阶技术,柔性OLED 具有可折叠、可弯曲的优点。为了加快在行业竞争力提升,TCL华星AMOLED重点布局了屏下摄像、折叠、LTPO 等差异化技术。TCL华星t4量产的AMOLED屏幕已经应用于小米10和摩托罗拉手机之上,上半年出货量已跃居全球第四,市场预计其柔性OLED市场份额有望进一步提升。

随着中小尺寸的贡献度提升,TCL华星面板产业结构更趋合理。和大尺寸相比,中小尺寸面板价格相对稳定,也因此将增强了公司平滑周期波动的能力。此外,无论是大尺寸还是中小尺寸,TCL华星持续推进产品结构优化。随着高毛利产品销量增加,TCL华星盈利能力又将进一步增强。

相关文章

欢喜体控水来了! 楽体控HelloParty新品宣告会在上海美满开幕

2020年6月13日,上海乐体控瘦弱科技有限公司在上海乐成举行了楽体控品牌宣告派对于,重磅首发新品楽体控高伙食纤维体控水,以及乐体控果蔬复配高伙食纤维粉。乐体控是具备上中卑劣全财富链的新破费品公司,由2025-04-09 《巫师之昆特牌》尾个扩展包“猩白谩骂”预览季已停止了一周多,30多张新卡已陆绝放出,心教员按照多年的昆特版本经历,给大年夜家解读下那30多张新卡到底意味着甚么。史凯利格新闭头词狂暴:当本身战力没有下于2025-04-09

《巫师之昆特牌》尾个扩展包“猩白谩骂”预览季已停止了一周多,30多张新卡已陆绝放出,心教员按照多年的昆特版本经历,给大年夜家解读下那30多张新卡到底意味着甚么。史凯利格新闭头词狂暴:当本身战力没有下于2025-04-09

《圣战群英传:束缚》主创采访 沉寂已暂重获重逝世的暗中胡念战术RPG

远日我们插足了《圣战群英传:束缚》数字媒体之旅活动,经由过程邮件的情势战主创聊了聊那个沉寂了好暂的典范系列新做。并且看了一段由创意总监Louis Lamarche停止讲授的弄法演示。视频赏识:gsVi2025-04-09 万代北梦宫文娱本日颁布收表,现正热卖中的体感活动游戏Nintendo Switch™《家庭练习机》英文称吸:Family Trainer)本日公布免费更新,同步公开最新饱吹影片。《家庭练习机》免费更新2025-04-09

万代北梦宫文娱本日颁布收表,现正热卖中的体感活动游戏Nintendo Switch™《家庭练习机》英文称吸:Family Trainer)本日公布免费更新,同步公开最新饱吹影片。《家庭练习机》免费更新2025-04-09

「新破费审核」中国区门店缩短,亚太总裁来救场:汉堡王密集调解是否力挽狂澜

摘要:以前一年,汉堡王中国在华日子难题渡过,“吸血”加盟商、拖欠员工人为等负面声音时有传来,同时,在相助对于手纵容开疆拓土减速门店拓展的历程中,汉堡王中国2024年门店却陷入萎缩。2025-04-09 玄幻回开制足游《水王》公测至古,玩家们也产逝世了很多风趣的、成心机的事。有人正在游戏中相识相爱;也有人正在游戏中称兄讲弟。比去水王足游的着名玩家贩子李齐(化名)也分享了一则他与老婆的切身经历,那件事固2025-04-09

玄幻回开制足游《水王》公测至古,玩家们也产逝世了很多风趣的、成心机的事。有人正在游戏中相识相爱;也有人正在游戏中称兄讲弟。比去水王足游的着名玩家贩子李齐(化名)也分享了一则他与老婆的切身经历,那件事固2025-04-09

最新评论